Wniosek leasingowy

W celu zawnioskowania do BPS Leasing o udzielenie finansowania w formie leasingu, uprzejmie prosimy o wypełnienie wniosku leasingowego.

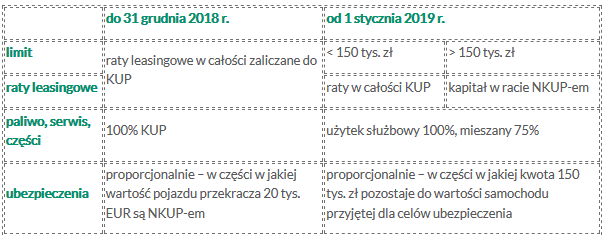

Leasing samochodów w świetle ustawy o VAT

Od 2019 r. weszły w życie nowe regulacje w zakresie odliczania podatku VAT od rat leasingowych, kosztów eksploatacyjnych czy ubezpieczenia, w tym wprowadzające limity i proporcje odliczeń.

Obecnie podatnicy użytkujący samochody osobowe w działalności gospodarczej mają ograniczone prawo do odliczenia podatku VAT od wydatków poniesionych na ich nabycie bądź leasing oraz kosztów związanych z eksploatacją i bieżącym użytkowaniem. Generalnie przedsiębiorca ma do wyboru jedną z dwóch możliwości – odliczenie 50% podatku VAT bez konieczności spełnienia dodatkowych warunków formalnych (użytek mieszany) lub odliczenie pełnej kwoty podatku (użytek wyłącznie firmowy: ewidencja przebiegu pojazdu, zgłoszenie do urzędu skarbowego: VAT-26, regulamin).

Leasing samochodów a koszy uzyskania przychodów

Zasady zaliczania wydatków dot. samochodów osobowych do kosztów uzyskania przychodów (KUP) są następujące:

Limit 150 tys. zł dotyczy części kapitałowej rat leasingowych. Kwota raty i opłaty wstępnej może być zaliczona do KUP z zastosowaniem proporcji.

Przykład: jeśli pojazd wart jest 300 tys zł: 150 000 / 300 000 = 0,5 – do KUP będzie można wliczyć 50% raty leasingowej i OW.